Cosa sono le coordinate bancarie e come vengono impiegate ai fini della compilazione del bonifico bancario? Le coordinate bancarie sono delle cifre e dei numeri, ovvero dei codici che i correntisti possiedono in quanto clienti dell’istituto di credito. Questi dati possono essere impiegati sia per fare sia per ricevere un bonifico bancario. In termini semplici, si tratta di codici che identificano universalmente le banche e le loro filiali.

In gergo, le coordinate possono essere difficili da riconoscere e da ricordare per chi non ha dimestichezza con il mondo bancario, e le maggiori sono l’IBAN, l’ABI, il BIC, l’ABI e il CAB, il BBAN, il CIN, lo SWIFT CODE e il codice CRO. Si tratta di sigle, quindi vediamo nel dettaglio a cosa si riferiscono.

- IBAN: si tratta dell’International Bank Account Number, uno standard che è impiegato per identificare un’utenza bancaria. È formato dalla sigla IT che indica la sigla internazionale secondo lo standard, da due cifre di numero di controllo, dal CIN, dall’Abi, dal Cab e dal numero di conto corrente personale.

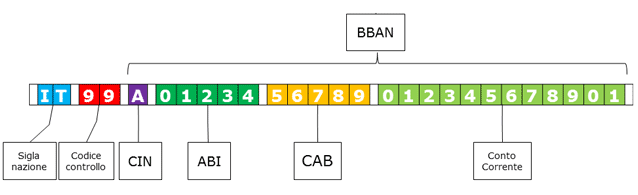

- ABI: è il codice dell’Associazione Bancaria Italiana composto da cinque cifre che indica l’istituto di credito. Ogni banca ne possiede uno che è creato appositamente dall’associazione.

- CAB: è il Codice di Avviamento Bancario, ovvero un numero composto da cinque cifre che rappresenta l’agenzia o la specifica filiale dell’istituto di credito che è stato precedentemente identificato con il codice ABI. La coppia Abi+Cab aiuta a identificare la banca e la filiale dove risiede il conto corrente. Alcuni Cab possono prevedere una sesta cifra che è una cifra di controllo, chiamata anche codice efficienza dello sportello.

- BBAN: si tratta del Basic Bank Account Number, ovvero un codice composto da non meno di 13 caratteri che viene impiegato per identificare la coordinata bancaria nazionale. Il BBAN è definito per ogni nazione europea dalla rispettiva banca centrale. Nel nostro paese questo codice è composto da 23 cifre, le quali contengono 1 Cin con carattere minuscolo, un ABI di cinque cifre, un CAB di cinque cifre e un numero di conto corrente che è composto da 12 cifre, eventualmente precedute da tanti zeri quanti servono per arrivare al totale di 12. Negli altri Stati europei la lunghezza e la formazione di questo codice può cambiare.

- CIN: o Control Internal Number è una lettera che è impiegata come carattere di controllo. Il Cin è generato secondo un protocollo universale partendo dal codice ABI, CAB e dal numero di Conto Corrente. Se il Cin risulta errato significa che le altre sigle lo sono e quindi chiedono di essere riscritte oppure ricontrollate. Talvolta questa sigla è tralasciata e non è ritenuta indispensabile nell’identificazione del conto corrente, anche se può essere considerata come un valido aiuto nel caso di formazione degli errori in fase di compilazione dei documenti.

- BIC o SWIFT: il BIC è il Bank Identifier Code ed è chiamato anche codice SWIFT, ovvero Worldwide Interbank Financial Telecommunication. Si tratta di un codice che è impiegato nei pagamenti internazionali per identificare la banca del beneficiario. Il codice è disponibile per tutte le banche del mondo o quasi e si rivela composto da 8 oppure 11 caratteri. Questo codice viene richiesto assieme all’IBAN per poter eseguire bonifici di carattere estero.

- CRO: il CRO è il codice di riferimento operazione, un codice univoco di undici cifre con il quale ogni istituto di credito identifica una singola operazione bancaria. Il CRO è spesso impiegato per rintracciare i bonifici non SEPA.

Quali coordinate si devono fornire se si deve ricevere un pagamento mediante bonifico bancario?

Se si desidera ricevere un bonifico bancario le coordinare da fornire sono:

- i dati personali del beneficiario, ovvero il Nome e il Cognome oppure il nome dell’azienda;

- i dati dell’ordinante;

- l’IBAN;

- la causale per la quale è ricevuto il pagamento.

Se il bonifico ha un carattere internazionale, è utile tenere a portata di mano il numero del proprio conto bancario, il numero dell’account del beneficiario, anche denominato Account Number o Bank account number e il codice SWIFT, che è altresì chiamato BIC o BIC CODE, che serve per identificare la banca estera secondo protocolli internazionali. Anche il nome e l’indirizzo dell’istituto bancario del beneficiario devono essere annotati, anche se possono essere facilmente dedotti dall’IBAN. Se l’IBAN è stato però trascritto in modo errato, il controllo incrociato può fornire quello corretto se si possiedono i riferimenti relativi alla banca e alla sua locazione geografica, ovvero l’ABI e il CAB.

Se il bonifico ha un carattere internazionale, è utile tenere a portata di mano il numero del proprio conto bancario, il numero dell’account del beneficiario, anche denominato Account Number o Bank account number e il codice SWIFT, che è altresì chiamato BIC o BIC CODE, che serve per identificare la banca estera secondo protocolli internazionali. Anche il nome e l’indirizzo dell’istituto bancario del beneficiario devono essere annotati, anche se possono essere facilmente dedotti dall’IBAN. Se l’IBAN è stato però trascritto in modo errato, il controllo incrociato può fornire quello corretto se si possiedono i riferimenti relativi alla banca e alla sua locazione geografica, ovvero l’ABI e il CAB.

Quali sono le coordinate bancarie che sono richieste quando si deve fare un bonifico bancario?

Si tratta degli stessi dati, ovvero i dati personali del beneficiario, il suo IBAN, lo SWIFT CODE se si tratta di un bonifico estero e la causale. Se la causale non è chiara a livello di codice, è possibile indicarne una di default suggerito dalla banca, a meno che non si tratti di operazioni che richiedono una causale ben specifica e dotata di un proprio codice. In questo caso è meglio chiedere lumi alla banca su quale codice è meglio impiegare, anche se si sta compiendo un bonifico mediante il sistema di home banking.

Come è possibile reperire il codice IBAN o SWIFT del proprio conto corrente?

Di base, assieme al conto corrente è dato un bancomat che permette di prelevare dagli sportelli e di effettuare i pagamenti telematici. Sul bancomat le banche affiggono solitamente l’IBAN, che può quindi essere copiato. Il codice è disponibile anche negli estratti conto che vengono inviati periodicamente dagli istituti di credito, ma la sigla può anche essere richiesta telefonicamente all’istituto o recandosi di persona allo sportello.

Per quanto riguarda il codice SWIFT, esso può essere richiesto online, verificato sui portali che mettono a disposizione questo servizio o semplicemente richiesto alla banca con una telefonata o con una visita allo sportello.