Bonifico Bancario

Tutti stanno comprando oro in questo momento: cosa sta accadendo e perché

Sembra un vecchio racconto di Paperon dè Paperoni ma invece è la realtà, è partita una nuova folle corsa all’oro. Il motivo L’economia mondiale negli …

Trova Lavoro

Lavoro, il cambiamento è dietro l’angolo: i dati incredibili di una ricerca

Risparmzio

Ti può essere Utile…

Birra, se la berrai in questo orario la pagherai di più: dove

Bere una birra potrebbe essere molto più costoso in alcuni orari anziché in altri: ecco … Leggi tutto >>

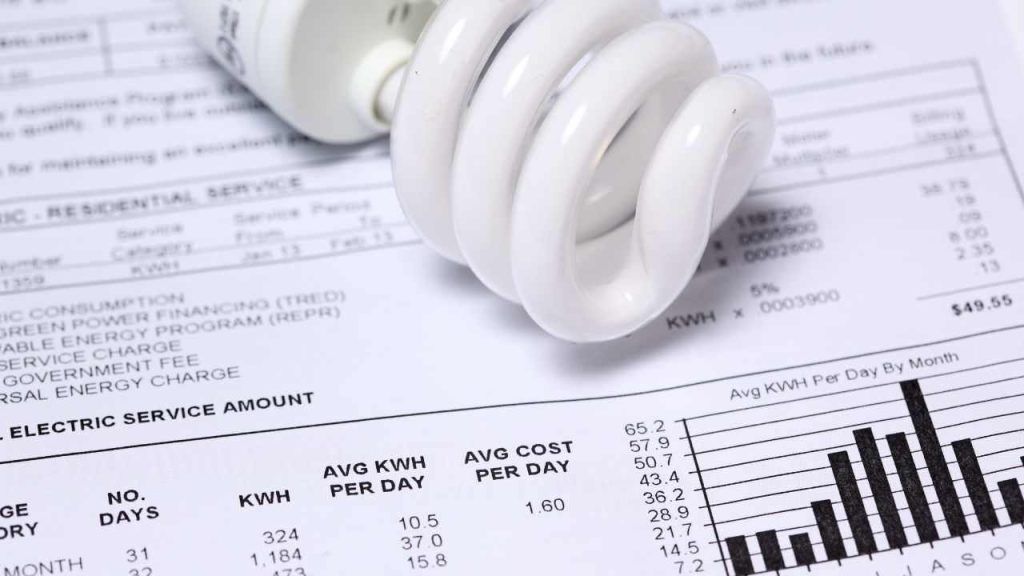

Controlla questa voce nella bolletta: ti fa capire se stai spendendo troppo

Un trucco molto semplice ci consente di capire se la spesa effettuata per il consumo … Leggi tutto >>

Twitter, Elon Musk non lascia ma raddoppia: costi e utenti

Smentite seccamente le voci di un abbandono di X.com (l’ex Twitter) da parte di Elon … Leggi tutto >>

Digital Divide, un freno per l’economia di mezzo Mondo: i numeri

Il Digital Divide è una delle maggiori causa della crisi economica. Ecco i motivi del … Leggi tutto >>

ChatGPT, rischi e cause della tecnologia in rapida diffusione

ChatGPT, la massima espressione dell’Intelligenza Artificiale, sembra la nuova versione del Sacro Graal. Ma è … Leggi tutto >>

Arriva iPhone 15, tutti i modelli e i prezzi in vendita

Il dado è tratto, la Apple ha lanciato ufficialmente iPhone 15 il nuovo nato di … Leggi tutto >>

Cosa dice la Legge

Attualità

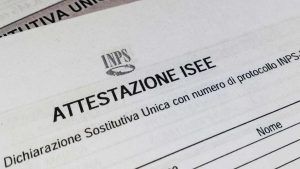

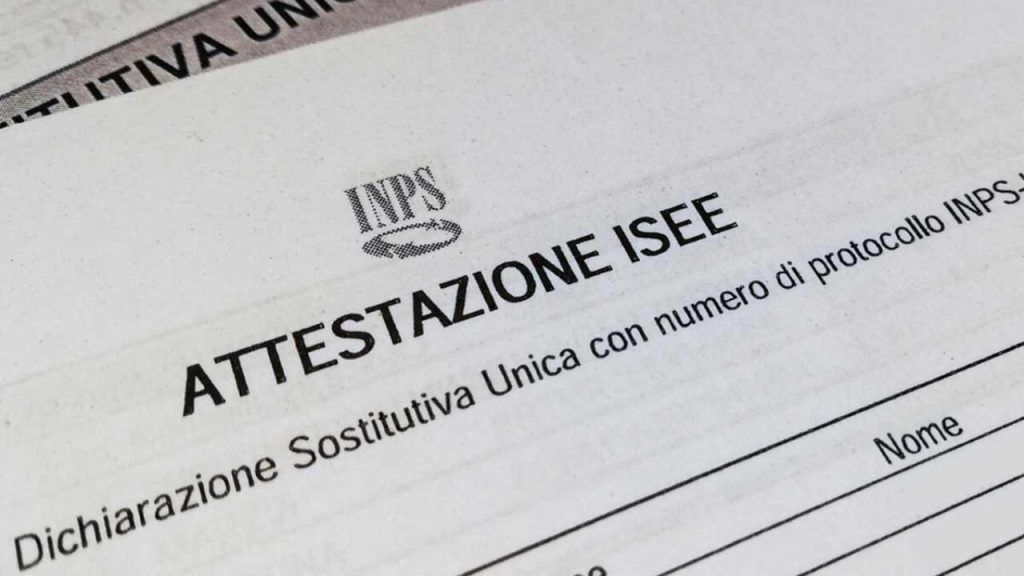

Isee, occhio a non sbagliare: 5mila euro di sanzione e reclusione

L’approssimarsi della scadenza fiscale del 30 settembre riporta al centro dell’attenzione l’ISEE, ma che succede … Leggi tutto >>

Nessuno vuole più fare il professore: gli stipendi italiani sono i più bassi

La ripresa dell’anno scolastico ripropone, con forza, il tema degli stipendi della figura decisiva, il … Leggi tutto >>

Carburanti, la Guardia di Finanza: il report mostra i tanti raggiri

Nonostante le promesse elettorali il prezzo dei carburanti vola sopra i 2 euro al litro, … Leggi tutto >>

I debiti si possono cancellare grazie ad una legge che in pochi conoscono

La fine della procedura per la rottamazione quater riapre per chi non ha potuto adire, … Leggi tutto >>